A evolução do Sistema Financeiro Nacional (SFN) atingiu um ponto de inflexão com a concepção do Drex, a moeda digital de banco central (Central Bank Digital Currency – CBDC) brasileira. O projeto, liderado pelo Banco Central do Brasil (BCB), representa mais do que uma simples atualização tecnológica; trata-se de uma reestruturação fundamental da arquitetura monetária para suportar a economia tokenizada do século XXI. Enquanto o Pix revolucionou a agilidade dos pagamentos instantâneos de varejo, o Drex propõe-se a ser a infraestrutura de liquidação para serviços financeiros inteligentes, utilizando tecnologias de registro distribuído (Distributed Ledger Technology – DLT) para permitir a programabilidade do dinheiro e a integração de ativos reais no ambiente digital.

Gênese e Evolução Histórica do Real Digital – drex

A trajetória do Drex não é um fenômeno isolado, mas o resultado de um monitoramento sistemático iniciado pelo Banco Central em 2016, quando a autoridade monetária começou a acompanhar a ascensão dos criptoativos e das tecnologias de blockchain. O reconhecimento de que a digitalização da economia exigia uma resposta soberana levou à criação, em agosto de 2020, do Grupo de Trabalho Interdepartamental (GTI) sobre a emissão de moedas digitais. Este grupo foi encarregado de analisar os riscos operacionais, os impactos na política monetária e a viabilidade técnica de uma CBDC brasileira.

Em maio de 2021, o Banco Central divulgou as diretrizes que serviriam como bússola para o desenvolvimento do projeto. Entre os pilares estabelecidos, destacavam-se o foco em pagamentos de varejo, a preservação do modelo de intermediação financeira — garantindo que os bancos comerciais continuassem a ter um papel central — e a interoperabilidade com os sistemas de pagamento já existentes. O projeto, inicialmente denominado Real Digital, evoluiu para a fase de testes práticos com o LIFT Challenge em 2022, onde diversos consórcios privados apresentaram casos de uso que variavam de pagamentos transfronteiriços à entrega de títulos contra pagamento.

O ano de 2023 marcou o início do Piloto Drex, um ambiente restrito de testes (sandbox) para avaliar a infraestrutura de rede e a segurança das transações. Em agosto daquele ano, a marca oficial foi lançada: Drex, um acrônimo onde o “D” representa o digital, o “R” o real, o “E” a natureza eletrônica e o “X” a ideia de conexão e transação tecnológica. A cronologia oficial demonstra um processo cauteloso e estruturado, conforme detalhado na tabela a seguir:

Cronologia de Desenvolvimento e Implementação do Drex

| Fase | Período | Principais Atividades e Marcos |

|---|---|---|

| Estudos Iniciais | 2016 – 2019 | Monitoramento de criptoativos e estudos sobre DLT e estabilidade financeira. |

| Formação de Grupo de Trabalho | Ago/2020 | Criação do GTI para avaliar a emissão de moeda digital soberana. |

| Divulgação de Diretrizes | Mai/2021 | Estabelecimento das bases para o varejo, intermediação e segurança. |

| LIFT Challenge | 2022 | Testes de casos de uso reais com participação da indústria financeira. |

| Início do Piloto Drex | Mar/2023 | Lançamento da plataforma de testes com 16 consórcios selecionados. |

| Lançamento da Marca | Ago/2023 | Mudança do nome “Real Digital” para “Drex” e apresentação da identidade visual. |

| Testes de Privacidade | 2024 | |

| Segunda Fase do Piloto | 2024 – 2025 | Inclusão de novos ativos (imóveis, veículos) e testes de contratos inteligentes. |

| Mudança de Rota Estratégica | Nov/2025 | Descontinuidade da infraestrutura blockchain atual para focar em novos modelos de negócios. |

Fonte consultada: CONTEC.

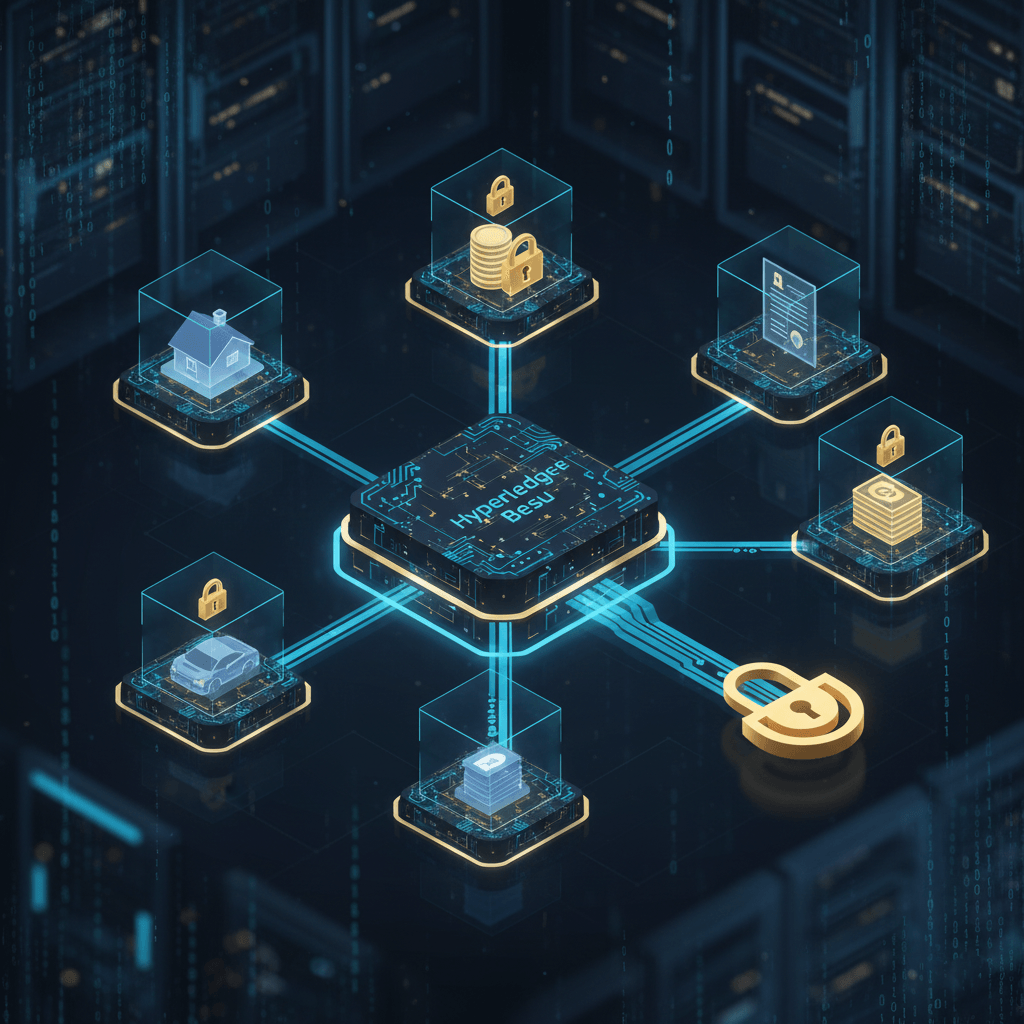

Fundamentos Técnicos: DLT e a Infraestrutura Hyperledger Besu

A arquitetura do Drex afasta-se do modelo de bancos de dados centralizados tradicionais para adotar uma rede DLT permissionada. A escolha recaiu sobre o Hyperledger Besu, um cliente Ethereum de código aberto projetado para uso empresarial, que permite a criação de redes privadas onde o acesso e a validação de transações são controlados por entidades autorizadas. Esta tecnologia foi selecionada por sua capacidade de suportar contratos inteligentes (smart contracts) e pela sua vasta interoperabilidade com o ecossistema de finanças descentralizadas (DeFi).

Diferentemente do Bitcoin ou de outras criptomoedas públicas, onde qualquer indivíduo pode operar um nó e validar transações de forma anônima, a Plataforma Drex opera sob um modelo de governança centralizado no Banco Central. O BCB atua como a autoridade de certificação e regulador da rede, enquanto os bancos e instituições financeiras autorizadas operam os nós que sustentam o sistema. Esta estrutura de dois níveis é fundamental para evitar a desintermediação bancária, um risco que poderia causar instabilidade sistêmica se os cidadãos transferissem massivamente seus depósitos dos bancos comerciais diretamente para contas no Banco Central.

A infraestrutura é composta por três camadas de ativos digitais:

- Drex de Atacado (Real Digital): Emitido pelo Banco Central, é utilizado para a liquidação de obrigações entre o BCB e as instituições financeiras.

- Drex de Varejo (Real Tokenizado): Emitido pelos bancos e instituições de pagamento, representa os depósitos dos clientes. É com este ativo que a população realizará transações e contratará serviços.

- Títulos Públicos Federais (TPFt): Representações digitais da dívida pública, que podem ser negociadas e liquidadas instantaneamente na plataforma.

A programabilidade do dinheiro é o que distingue o Drex de qualquer outro sistema pré-existente. Por meio de contratos inteligentes, é possível embutir lógica de execução nas transações financeiras. Um exemplo prático é a compra de um veículo: o contrato inteligente garante que a transferência do dinheiro só ocorra simultaneamente à transferência da propriedade digital do bem. Se uma das partes falhar, a transação é revertida automaticamente, eliminando a necessidade de intermediários de confiança ou garantias onerosas.

O Mapa Global das Moedas Digitais e o Posicionamento Brasileiro

O Brasil insere-se em um movimento global de modernização monetária que abrange cerca de 130 países, representando 98% do PIB mundial. No entanto, as motivações e as implementações variam conforme o contexto geopolítico e ideológico de cada nação. O Banco Popular da China (PBoC) lidera o desenvolvimento com o e-CNY, que já possui milhões de usuários em fases avançadas de piloto. O modelo chinês é frequentemente citado como uma referência de eficiência, mas também como um alerta sobre os riscos de vigilância estatal extrema.

Na Europa, o Banco Central Europeu (BCE) avança com o projeto do Euro Digital, focando na soberania monetária e na oferta de um meio de pagamento público que complemente o dinheiro em espécie. O BCE tem dado grande ênfase à privacidade, prometendo que as transações de baixo valor preservarão o anonimato. Nos Estados Unidos, o cenário é de forte resistência política. O Anti-CBDC Surveillance State Act, aprovado na Câmara dos Representantes em 2025, reflete a preocupação de setores conservadores com a privacidade financeira e o receio de que o governo federal possa utilizar uma moeda digital para monitorar ou “desplataformar” cidadãos por motivos políticos.

| País / Região | Status do Projeto (2025) | Foco Principal / Motivação | Postura em relação à Privacidade |

|---|---|---|---|

| China | Piloto Avançado (e-CNY) | Substituição do numerário, controle e eficiência. | Monitoramento estatal direto e integração social. |

| Brasil | Piloto (Drex) | Tokenização de ativos, redução de custos e inovação. | Rastreabilidade para conformidade; sigilo bancário. |

| União Europeia | Fase de Preparação | Soberania monetária e alternativa pública digital. | Ênfase em anonimato para transações de baixo valor. |

| EUA | Bloqueado / Estudo (H.R. 1919) | Proteção do sistema bancário e inovação privada. | Alta oposição política por receio de vigilância estatal. |

| Bahamas | Lançada (Sand Dollar) | Inclusão financeira em arquipélagos remotos. | Controle regulado focado em inclusão. |

Polarização Ideológica e o Debate Político no Brasil

O desenvolvimento do Drex tornou-se um campo de batalha ideológico no Brasil, transcendendo a discussão técnica para atingir o âmago dos direitos civis e das liberdades individuais. O projeto foi iniciado sob a gestão de Roberto Campos Neto no Banco Central, um indicado do governo de Jair Bolsonaro que defende a inovação tecnológica como ferramenta de liberalismo econômico e eficiência de mercado. Contudo, a implementação está ocorrendo durante a gestão de Luiz Inácio Lula da Silva, o que gera uma dinâmica política complexa.

Apoio Governamental e a Visão Reformista

Os defensores do Drex no governo e no Congresso, como os senadores Carlos Portinho e Soraya Thronicke, argumentam que a moeda digital é um passo essencial para a justiça tributária e a inclusão financeira. Eles enxergam no projeto uma oportunidade de reduzir o “Custo Brasil”, eliminando burocracias cartoriais e facilitando o acesso ao crédito para a população de baixa renda por meio da democratização de ativos tokenizados. Esta visão está alinhada à Agenda BC#, que busca competitividade e democratização financeira.

A digitalização da moeda caminha junto com as novas regras fiscais, como as mudanças na Nova Lei do IR 2025, integrando o controle do patrimônio ao sistema digital.

Oposição e o Receio da Vigilância Estatal

A oposição ao Drex é liderada por congressistas de direita e movimentos libertários que alertam para o risco de uma “ditadura financeira digital”. A deputada Julia Zanatta (PL-SC) tem sido uma das vozes mais críticas, protocolando projetos de lei para proibir a extinção do papel-moeda e lançando abaixo-assinados contra o Drex. O argumento central é que uma CBDC centralizada dá ao Estado o poder de monitorar cada transação do cidadão, permitindo não apenas a fiscalização tributária implacável, mas também o bloqueio autoritário de bens de opositores políticos.

Essa preocupação não é infundada do ponto de vista técnico. O Banco Central confirmou que a plataforma Drex terá funcionalidades de congelamento de saldos, destruição de tokens e controle de movimentações, o que é necessário para o cumprimento de ordens judiciais e combate à lavagem de dinheiro, mas que pode ser abusado em regimes menos democráticos. O debate ideológico, portanto, opõe a eficiência coletiva prometida pela tecnologia à autonomia financeira individual.

Benefícios Econômicos para os Brasileiros

A promessa do Drex reside na redução das fricções econômicas que encarecem a vida do cidadão comum. Ao transformar o Real em uma plataforma de inovação, o Banco Central permite que serviços financeiros complexos sejam simplificados e barateados.

A Revolução no Mercado Imobiliário e de Veículos

A compra de uma casa ou de um carro é hoje um processo lento, caro e sujeito a riscos de contraparte. Com o Drex e o uso de contratos inteligentes, a troca de propriedade ocorre de forma atômica: a transferência do título do bem e o pagamento financeiro acontecem exatamente no mesmo instante. Isso reduz drasticamente os custos com cartórios, taxas de custódia e intermediários, além de eliminar o medo de pagar e não receber o produto.

Democratização do Crédito e Investimentos

A tokenização de depósitos e ativos permite que instituições menores e fintechs ofereçam produtos de crédito com maior segurança, pois as garantias podem ser “travadas” digitalmente em contratos inteligentes. Para o investidor individual, o Drex abre a possibilidade de investir em frações de ativos que antes eram acessíveis apenas a grandes fortunas, como debêntures de infraestrutura, cotas de imóveis ou títulos agrícolas, tudo registrado de forma imutável na rede DLT.

Eficiência no Agronegócio

O setor agropecuário poderá se beneficiar da automatização de Cédulas de Produto Rural (CPR) tokenizadas. Isso permite que o produtor acesse financiamento de forma mais ágil, utilizando sua produção futura como garantia digital verificável, reduzindo os spreads bancários e aumentando a competitividade do setor no mercado global.

Análise de Riscos: Privacidade, Confisco e Cibersegurança

Apesar do entusiasmo institucional, os riscos associados ao Drex são profundos e requerem uma análise técnica rigorosa. O projeto enfrenta o chamado “Trilema da Privacidade”: como garantir o sigilo bancário exigido por lei, manter a conformidade regulatória para combater ilícitos e assegurar o desempenho em larga escala da rede.

O Problema da Privacidade e os Testes de Protocolos

Durante o Piloto Drex, o Banco Central identificou que as tecnologias de privacidade atuais ainda não atingiram o nível de maturidade necessário para uma implementação nacional. Três protocolos principais foram testados:

- Anonymous Zether: Baseado em Prova de Conhecimento Zero (ZKP), oferece alta privacidade, mas degrada a escalabilidade da rede devido ao alto poder computacional necessário para validar cada prova.

- Starlight: Desenvolvido pela EY, foca na privacidade de tokens, mas apresentou desafios de integração com o modelo de dois níveis do Drex.

- Rayls: Uma solução que propõe a segregação de redes para isolar dados sensíveis, sendo considerada uma das opções mais viáveis para conciliar sigilo e performance.

A incapacidade de resolver plenamente esta questão é o principal motivo para o adiamento do lançamento público do Drex, inicialmente previsto para o final de 2024 e agora sem data definitiva.

Riscos de Controle Excessivo e Bloqueios Autoritários

Diferente do dinheiro físico, que permite a transação peer-to-peer sem rastro centralizado, o Drex é inerentemente rastreável. O poder conferido à autoridade central para congelar saldos ou impedir transferências gera o temor de “bloqueios autoritários”. Em um cenário de instabilidade institucional, o governo poderia, teoricamente, utilizar a moeda programável para limitar o que os cidadãos podem comprar ou para punir dissidências através do asfixiamento financeiro instantâneo. O Banco Central argumenta que essas ferramentas são necessárias para o cumprimento da lei, mas a oposição parlamentar insiste que a mera existência dessa capacidade tecnológica é uma ameaça à liberdade.

Vulnerabilidades de Cibersegurança

A centralização de ativos em uma plataforma baseada em código expõe o sistema a ataques cibernéticos sem precedentes. Vulnerabilidades em contratos inteligentes podem ser exploradas por hackers para desviar fundos ou corromper registros de propriedade. O uso do Hyperledger Besu exige auditorias constantes de código e protocolos de redundância para evitar que uma falha em um nó ou uma biblioteca de criptografia comprometa todo o Sistema de Pagamentos Brasileiro.

Para mitigar esses riscos, a segurança deve ser pensada desde a concepção (security by design), conforme ilustrado na fórmula da resiliência do sistema (R_s):

Onde G_{DLT} representa a eficácia da governança da rede, C_{ZKP} a robustez da criptografia de privacidade, A_{ext} a frequência de auditorias externas e V_{sc} a densidade de vulnerabilidades em contratos inteligentes.

Comparação Crítica: Drex vs. Pix vs. Criptomoedas

É imperativo distinguir o Drex das ferramentas financeiras já conhecidas para compreender sua proposta de valor e seus riscos específicos.

| Característica | Pix | Drex (CBDC) | Criptomoedas (ex: Bitcoin) |

|---|---|---|---|

| Natureza | Sistema de Mensageria / Pagamento | Moeda Digital Soberana / Ativo | Ativo Digital Descentralizado |

| Tecnologia | Bancos de Dados Centralizados | DLT Permissionada (Blockchain) | Blockchain Pública |

| Emissor | Bancos Comerciais / IPs | Banco Central do Brasil | Algoritmo / Comunidade |

| Programabilidade | Baixa (Agendamentos simples) | Alta (Smart Contracts) | Variável (Alta no Ethereum) |

| Privacidade | Sigilo Bancário Tradicional | Rastreabilidade Regulada | Pseudonimato / Anonimato |

| Liquidação | Quase Instantânea | Atômica (Ativo contra Pagamento) | Depende da rede (Minutos/Horas) |

| Controle Estatal | Médio (Regulação bancária) | Alto (Poder de emissão e bloqueio) | Nulo / Baixo |

O “Recuo Estratégico” de Novembro de 2025

Em novembro de 2025, o projeto Drex enfrentou uma reviravolta significativa. O Banco Central informou aos consórcios participantes que a infraestrutura tecnológica baseada em blockchain utilizada até então seria desativada. A autoridade monetária admitiu que o modelo técnico empregado não atendeu aos requisitos cruciais de privacidade e segurança necessários para o sistema financeiro nacional.

Além do que, esse tema está na lista de temas sensíveis que os políticos querem evitar de explorar às vésperas de um ano eleitoral, pois, não há consenso entre os analistas nem mesmo entre os políticos sobre os benefícios, o custo e os riscos do DREX.

Esta decisão não representa o fim da iniciativa, mas sim uma mudança de rota estratégica. O BCB passou a adotar uma postura “tecnologicamente agnóstica”, buscando agora focar na infraestrutura para contratos inteligentes e registro de garantias de crédito, independentemente de ser ou não uma CBDC clássica. A nova previsão é que novos testes de infraestrutura segura ocorram a partir de 2026, sinalizando que a implementação para o cidadão comum poderá ser adiada para o final da década.