Viver endividado costuma ser tratado como um problema puramente matemático, focado em juros altos, parcelas longas e contas atrasadas. No entanto, essa é apenas a superfície de um abismo muito mais profundo. O verdadeiro impacto do endividamento não aparece no extrato bancário nem no valor da parcela mensal que sai da sua conta. Ele se manifesta no tempo perdido, nas decisões que deixam de ser tomadas e nas oportunidades que jamais chegam a existir.

O custo invisível de viver endividado é silencioso, cumulativo e profundamente corrosivo. Na prática, ele rouba algo muito mais valioso do que o papel-moeda: ele sequestra a sua liberdade. Neste artigo, vamos além do discurso comum sobre inadimplência para mostrar o que a dívida faz com a sua vida ao longo do tempo, mesmo quando você acredita que está com as contas sob controle.

A dívida não consome apenas renda, ela consome escolhas

Quando uma parte relevante da sua renda já nasce comprometida, o problema deixa de ser matemático e passa a ser estrutural. Quem escolhe viver endividado perde, pouco a pouco, a capacidade fundamental de decidir o próprio rumo. Cada decisão de vida passa a ser filtrada por uma pergunta implícita: “isso cabe no orçamento após o pagamento das parcelas?”.

Essa lógica perversa afeta diretamente pilares essenciais da sua jornada no Ponto Financeiro:

- A capacidade de poupar: Sem sobra de caixa, a poupança se torna uma meta impossível.

- A possibilidade de investir: O dinheiro que deveria render para você está rendendo para o banco.

- A disposição para riscos calculados: Você deixa de empreender ou mudar de carreira por medo de não honrar os compromissos fixos.

- A tranquilidade emocional: A falta de margem financeira gera um estado de alerta constante.

O custo invisível da dívida cria um ambiente financeiro rígido, onde quase tudo é reativo. Sem flexibilidade, não existe estratégia de longo prazo que sobreviva.

O impacto real da dívida sobre o seu tempo

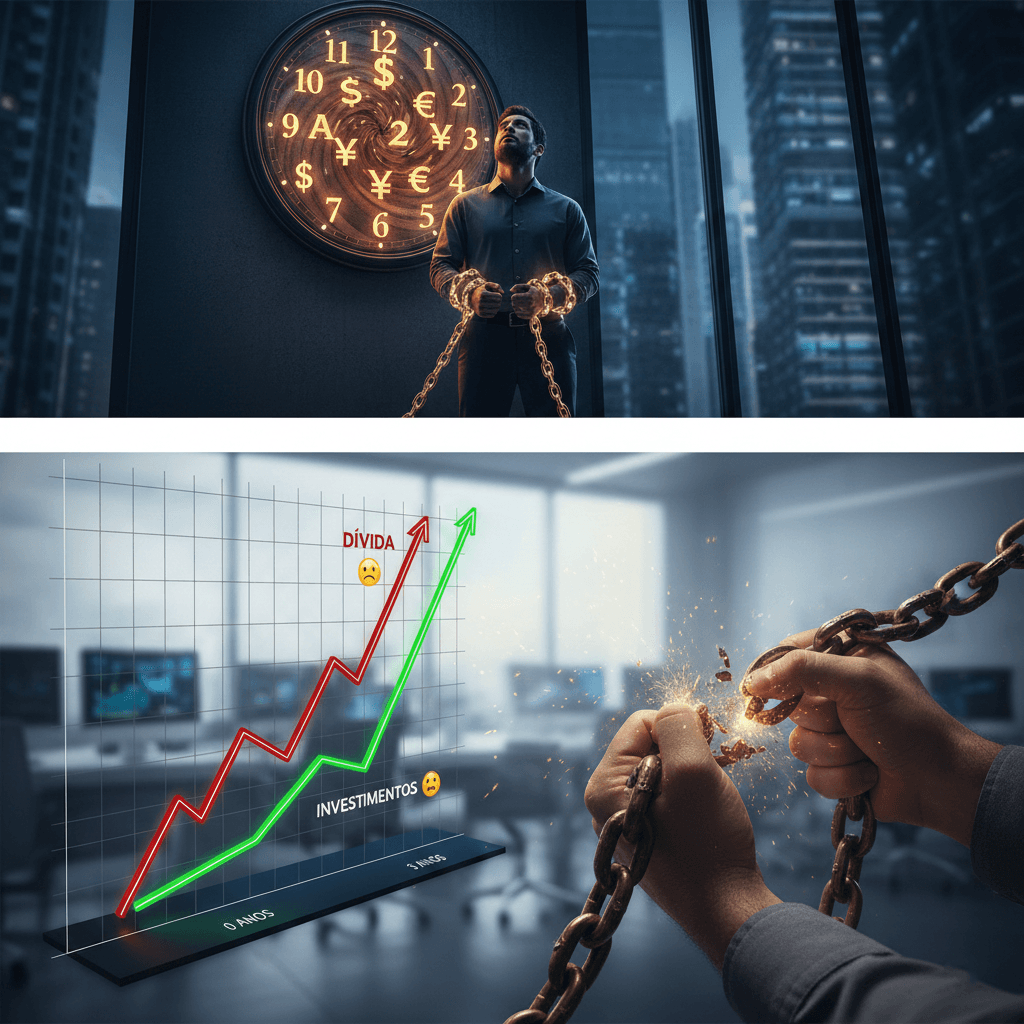

Um dos efeitos menos discutidos do endividamento é o impacto direto sobre o seu “tempo financeiro”. Quando você paga juros, você não está apenas transferindo capital ao credor, mas está entregando anos da sua capacidade de acumulação. Cada real destinado ao serviço de uma dívida é um real que deixa de render juros compostos a seu favor.

Em termos práticos, viver endividado atrasa drasticamente o seu relógio rumo à independência. Quando uma família se acostuma a viver endividado, ela aceita passivamente que o tempo trabalhe contra o seu patrimônio, transformando o potencial de enriquecimento em uma constante rolagem de juros. Enquanto uma pessoa financeiramente organizada utiliza o tempo como o maior aliado do patrimônio, o endividado luta diariamente para não ser esmagado por ele. Os juros são visíveis no boleto, mas o custo de oportunidade (o que você deixou de ganhar) é a perda real que nunca mais volta.

Juros são visíveis, o custo de oportunidade não

O brasileiro médio já sabe que as taxas de juros no país são proibitivas. O que quase ninguém calcula é a diferença brutal de patrimônio entre quem paga e quem recebe juros.

Imagine dois cenários distintos. A “Pessoa A” paga R$ 1.200 por mês em parcelas de dívidas diversas. Já a “Pessoa B”, com a mesma renda, investe esses mesmos R$ 1.200 mensalmente. Após alguns anos, a distância entre elas não será apenas o valor acumulado, mas a resiliência emocional e a capacidade de reagir a crises. A dívida impede o capital de trabalhar para você, criando um abismo de riqueza que se expande a cada mês.

Dívida constante gera decisões financeiras defensivas

Quem se acostuma a viver endividado raramente consegue pensar de forma ofensiva. O problema de viver endividado por longos períodos é que o cérebro entra em modo de sobrevivência, focando apenas no próximo boleto e ignorando oportunidades reais de multiplicação de capital. O foco deixa de ser o crescimento patrimonial e passa a ser a mera sobrevivência financeira. Isso gera um padrão previsível e perigoso de comportamento, como o medo excessivo de investir ou a preferência por liquidez imediata em detrimento de ganhos maiores no futuro.

O paradoxo é cruel: a dívida, que muitas vezes surge como uma tentativa de melhorar o padrão de vida, acaba bloqueando qualquer avanço real na escala da riqueza. É o chamado “endividamento funcional”, onde o indivíduo possui um bom salário e paga tudo em dia, mas termina o mês no zero absoluto, sem construir um centavo de patrimônio próprio.

O impacto psicológico e a resiliência econômica

O custo invisível também é emocional. Estudos de economia comportamental comprovam que a pressão financeira contínua reduz drasticamente a nossa capacidade de tomar boas decisões. O endividamento prolongado gera ansiedade, fadiga decisória e uma visão de curto prazo que favorece novos erros financeiros.

Além disso, o hábito de viver endividado reduz drasticamente sua resiliência econômica. Ao viver endividado, você retira qualquer margem de erro do seu planejamento, ficando exposto a qualquer oscilação do mercado ou imprevisto familiar. Crises, perdas de renda ou imprevistos de saúde acontecem sem aviso. Quem entra em uma crise já fragilizado por dívidas acaba aceitando renegociações em condições péssimas ou recorrendo a créditos emergenciais ainda mais caros, alimentando um ciclo vicioso de erosão patrimonial.

Como eliminar o custo invisível e retomar o controle

Sair dessa armadilha não é apenas quitar parcelas, mas sim reconstruir a sua estrutura mental e financeira. Se você deseja parar de trabalhar apenas para pagar o passado, considere estes passos fundamentais:

- Mapeie o impacto real: Calcule quanto do seu salário vai para juros, não apenas para o valor total da parcela.

- Reduza compromissos fixos: O segredo da liberdade não é ganhar mais, mas precisar de menos para viver bem.

- Priorize a reserva de emergência: Antes de investir pesado, você precisa de um colchão que impeça novas dívidas em caso de imprevistos.

- Acompanhe o Ponto Financeiro: Utilize nossas ferramentas e guias para entender como o mercado funciona e como fazer o dinheiro trabalhar para você.

O maior prejuízo da dívida é adiar a sua liberdade. Liberdade financeira não é um luxo, mas a capacidade de tomar decisões sem que o medo seja o fator determinante. Cada ano que você passa tentando sanar dívidas evitáveis é um ano a menos de tranquilidade e autonomia pessoal.

Conclusão

O custo invisível de viver endividado não aparece em planilhas simples, ele se revela no futuro que deixa de existir. Se você cansou de viver endividado e quer retomar as rédeas da sua vida, o primeiro passo é reconhecer que a dívida é uma âncora no seu crescimento. Se você sente que trabalha muito, ganha bem, mas não avança, o problema pode estar na estrutura que a dívida impôs à sua vida. É hora de romper esse ciclo e começar a construir um patrimônio real.

Gostou deste conteúdo? Aproveite para ler nossos outros artigos sobre planejamento financeiro e descubra como otimizar seus investimentos para sair definitivamente do vermelho.