Se tem uma coisa que aprendi em meus 12 anos atuando como gerente bancário e especialista em finanças, é que a facilidade de acesso ao crédito costuma ser a maior armadilha para o nosso bolso. Nos momentos de aperto, quando o saldo fica vermelho, surgem duas opções que parecem “salvadoras da pátria”: o famoso cheque especial e, mais recentemente, o Pix no cartão.

Mas afinal, qual dessas modalidades vale mais a pena — ou melhor, qual delas causa menos estrago na sua vida financeira?

Neste artigo, vamos mergulhar fundo nessa análise. Não vou ficar apenas no óbvio das taxas de juros mensais. Quero te mostrar um perigo oculto que a maioria dos gerentes não te conta: o risco de transformar uma dívida de Pix no cartão em uma bola de neve impagável através do rotativo.

Prepare-se para entender a matemática por trás dessas operações e descobrir como proteger seu patrimônio com inteligência e estratégia.

O Que é e Como Funciona o Pix no Cartão de Crédito?

O Pix no cartão é uma funcionalidade relativamente nova que ganhou o mercado brasileiro pela sua conveniência. Basicamente, você utiliza o limite do seu cartão de crédito para fazer uma transferência Pix para alguém (ou para si mesmo, em outra conta).

Para o banco ou para a fintech, isso nada mais é do que um empréstimo pessoal mascarado de pagamento instantâneo. O dinheiro sai na hora para o destinatário, mas você só paga na fatura do cartão. Parece mágica, certo? Mas é aqui que a atenção deve ser redobrada.

Ao optar pelo Pix no cartão, você paga uma taxa de serviço por transação (que varia conforme a instituição) mais os juros sobre o valor transferido até o dia do pagamento da fatura.

A Ilusão da Taxa “Baixa”

Muitas instituições vendem o Pix no cartão com taxas que variam entre 3,99% a 9,9% ao mês. Olhando friamente, pode parecer competitivo se comparado a outras linhas de crédito pré-aprovadas.

No entanto, a conveniência tem um preço. Além dos juros, há a incidência de IOF (Imposto sobre Operações Financeiras), o que encarece o Custo Efetivo Total (CET) da operação.

Cheque Especial: O Velho Vilão Conhecido

Do outro lado do ringue, temos o cheque especial. Ele é aquele limite pré-aprovado que fica disponível na sua conta corrente e que você usa automaticamente quando o saldo zera.

Por anos, o cheque especial teve juros exorbitantes, ultrapassando 300% ao ano. Contudo, novas regras do Banco Central limitaram os juros do cheque especial a cerca de 8% ao mês para pessoas físicas (podendo variar com taxas e impostos).

Apesar do limite de juros, ele continua sendo uma das linhas de crédito mais caras do mercado. A vantagem dele, em alguns casos específicos, é a facilidade de cobrir um “buraco” de curtíssimo prazo — por exemplo, por apenas dois ou três dias — sem a burocracia de contratar um empréstimo formal.

O Grande Perigo: Quando o Pix no Cartão Vira Rotativo

Aqui entra a minha visão de especialista em estratégia financeira e o ponto crucial que você precisa entender.

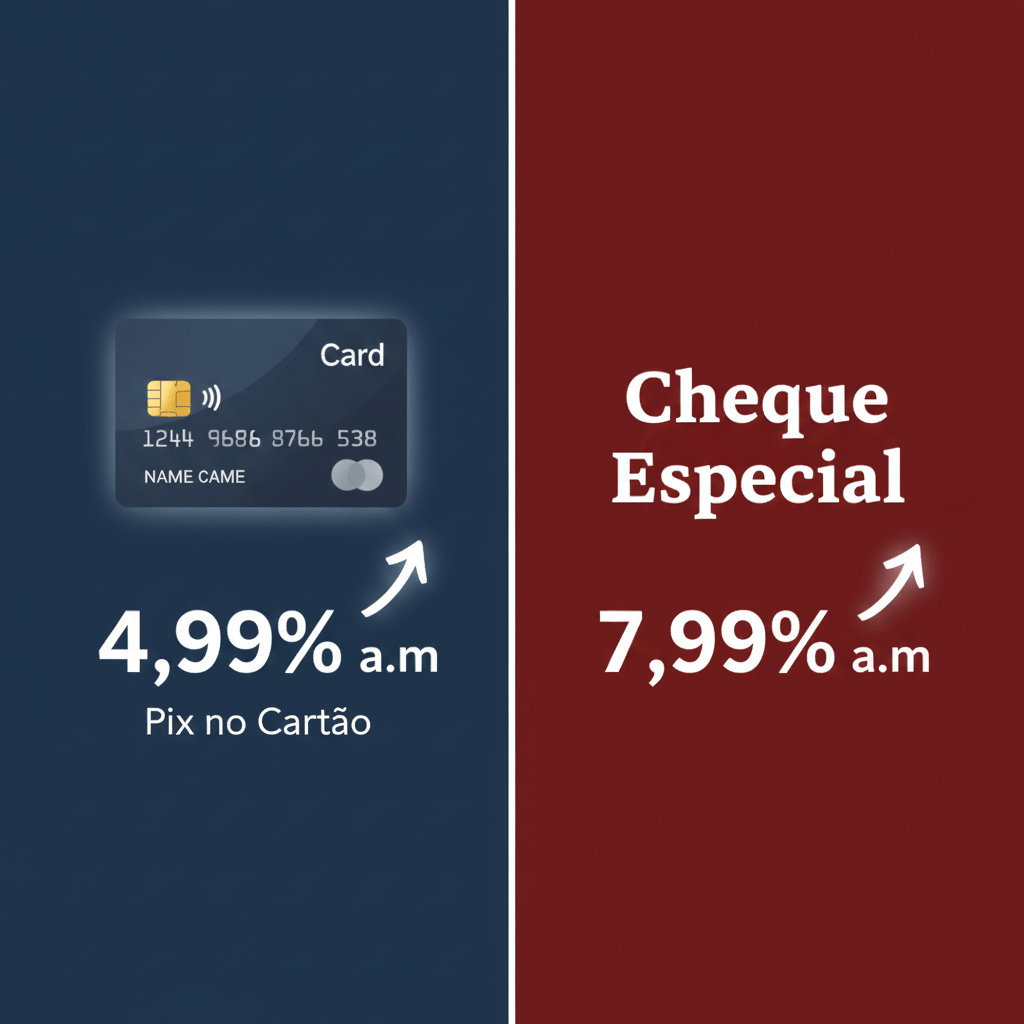

Suponha que você usou o Pix no cartão porque a taxa anunciada era de 4,99% ao mês, enquanto seu cheque especial cobrava 8%. Matematicamente, o Pix pareceu a melhor escolha, certo?

O problema acontece no vencimento da fatura.

Se você fez esse Pix porque estava sem dinheiro, existe uma grande chance de, ao chegar a fatura do cartão, você não ter o valor total para quitá-la (incluindo o valor do Pix + juros + seus outros gastos).

É aqui que a armadilha se fecha. Se você pagar apenas o mínimo ou parcelar a fatura, o valor daquele Pix (que já tinha juros) entra no Crédito Rotativo do Cartão.

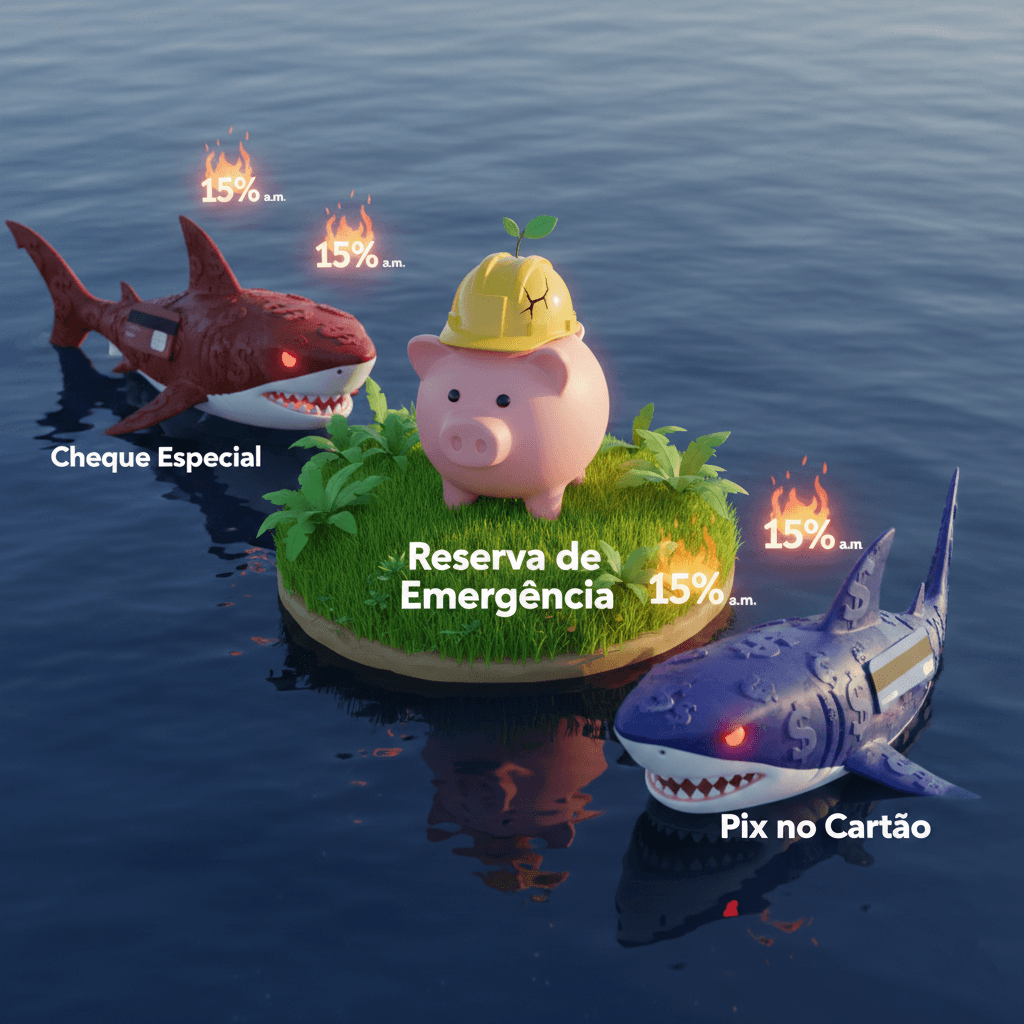

Atenção: O rotativo do cartão de crédito é, historicamente, a modalidade com os juros mais altos do Brasil, podendo ultrapassar 14% ou 15% ao mês em algumas instituições.

Ou seja, você tentou fugir de um juro de 8% (cheque especial) para pegar um de 5% (Pix), mas acabou caindo em um de 15% (rotativo). Essa é a “bola de neve” que destrói o orçamento de muitas famílias e que eu vejo acontecer frequentemente no banco.

Comparativo Direto: O Que Vale Mais a Pena?

Para facilitar sua decisão e ajudar você a organizar suas finanças, preparei um resumo prático:

- Curto Prazo (Dias): Se você vai cobrir o saldo por pouquíssimos dias (ex: 2 a 5 dias) e seu banco oferece aqueles “10 dias sem juros no cheque especial” (atenção às regras), o cheque especial pode ser mais vantajoso, pois o Pix no cartão cobra taxa fixa de operação independentemente do prazo.

- Médio Prazo (Semanas): Se você precisa do dinheiro por 20 ou 30 dias, o Pix no cartão pode ter taxas menores que o cheque especial, DESDE QUE você tenha certeza absoluta de que pagará a fatura total no vencimento.

- Incerteza de Pagamento: Se existe qualquer risco de você não conseguir pagar a fatura total do cartão, fugia do Pix no Crédito. Cair no rotativo é o pior cenário possível para sua saúde financeira.

Estratégias Para Não Depender de Nenhum dos Dois

Como especialista em liderança positiva e finanças, meu objetivo não é apenas te dizer qual dívida é “menos pior”, mas te ajudar a sair desse ciclo vicioso. A verdadeira monetização da sua vida vem de deixar de pagar juros para o banco e começar a receber juros dos seus investimentos.

1. Construa Sua Reserva de Emergência

Parece clichê, mas é a única blindagem real. Comece guardando pouco. Ter R$ 500,00 guardados já evita que você entre no cheque especial por imprevistos menores.

2. Antecipe Recebíveis com Cautela

Se você é autônomo ou empresário, verifique se antecipar um recebível não sai mais barato do que tomar crédito pessoal. As taxas costumam ser mais amigáveis.

3. Revise Seu Orçamento Mensal

Muitas vezes, o recurso ao Pix no cartão é sintoma de um desajuste estrutural nos gastos. Um leitor compartilhou conosco recentemente que, ao colocar os gastos na ponta do lápis, percebeu que gastava mais em serviços de assinatura (streaming e apps) do que pagaria de juros em um pequeno empréstimo. Cortar excessos é o primeiro passo para a liberdade.

Conclusão

Entre o cheque especial e o Pix no cartão, a resposta “depende” nunca foi tão séria. O Pix no cartão oferece taxas atrativas na vitrine, mas esconde o risco brutal do crédito rotativo caso você falhe no pagamento da fatura. Já o cheque especial, embora caro, é mais previsível e, por vezes, menos burocrático para emergências de curtíssimo prazo.

A melhor escolha financeira é sempre a informação. Antes de clicar em “confirmar transação”, faça as contas, projete seu fluxo de caixa para o próximo mês e avalie se você não está apenas adiando um problema que voltará maior.

Quer aprender mais sobre como sair das dívidas e começar a investir? Recomendamos a leitura do nosso guia sobre educação financeira básica para fortalecer sua base e evitar juros desnecessários. Além disso, consulte sempre fontes confiáveis como o portal do Serasa para monitorar seu score e saúde de crédito.

Lembre-se: o seu dinheiro deve trabalhar para você, e não o contrário.

Quer entender mais sobre o Pix? Então Leia nosso artigo sobre Os 5 Anos do PIX.